8 Zwaar is het hoofd dat de kroon draagt

De parabel van het zwaard van Damocles gaat terug tot de 4e eeuw v.Chr. en werd bekend gemaakt door Cicero. Het verhaal vertelt over de hofnar Damocles en zijn vorst Dionysius II van Syracuse. Damocles zei dat hij zich als heerser gelukkig moest voelen, omringd door macht en rijkdom. Maar Dionysius, die genoeg had van dit vleierijspel, bood Damocles de kans om voor één dag op de troon te zitten en zo zelf de sensatie van macht en weelde te ervaren. Damocles nam het aanbod met genoegen aan en genoot van een dag vol luxe, terwijl alle bedienden al zijn wensen vervulden.

De adder onder het gras was echter dat, terwijl Damocles op de symbolische troon zat, een zwaard aan een enkele draad boven zijn hoofd hing met de punt naar beneden. Dit zwaard symboliseerde dat Dionysius, die met harde hand regeert om zijn macht en rijkdom te vergaren en te behouden, daardoor veel vijanden had en voortdurend alert moest zijn op moordaanslagen of andere bedreigingen. Zoals Shakespeare zou parafraseren: ‘Zwaar is het hoofd dat de kroon draagt’. Hiermee wilde Dionysius Damocles duidelijk maken dat regeren voordelen kent, maar ook grote offers vraagt vergeleken met een eenvoudiger leven. Zodra Damocles het zwaard boven zich zag hangen, voelde hij zich constant in gevaar en kon hij niet langer van de luxe genieten; hij smeekte om een einde te maken aan deze beproeving.1

1 Kris Hirst, What Did Cicero Mean by the Sword of Damocles?

Zoals in het vorige hoofdstuk werd besproken, zorgt het hedendaagse mondiale financiële systeem voor volatiliteit in ontwikkelingslanden. De Verenigde Staten, als uitgever van de wereldreservemunt waaraan de meeste andere valuta op de een of andere manier zijn gekoppeld, vormen de basis van dit systeem. Hoewel de VS hier enorm van hebben geprofiteerd, gaat dat gepaard met een hoge prijs.

De kosten van het Bretton Woods-systeem (1944–1971) waren dat het de VS geleidelijk van hun goudreserves beroofde, waardoor de belofte van goudinwisselbaarheid uiteindelijk niet kon worden nagekomen. Het systeem bleek vanaf het begin slecht te zijn ontworpen: er was een beperkte hoeveelheid goud, terwijl er een onbeperkt aantal dollars kon worden ingewisseld voor goud door buitenlandse schuldeisers. Deze discrepantie leidde uiteindelijk onvermijdelijk tot het instorten van het systeem.

De kosten van het eurodollar/petrodollar-systeem, dat we sinds 1974 hanteren, liggen in het feit dat het heeft gezorgd voor een situatie waarin veel wereldwijde entiteiten dollargenomineerde activa aanhouden omdat er geen beter alternatief bestaat. Dit zorgt voor een kunstmatige verhoging van de koopkracht van de Amerikaanse dollar. Deze extra monetaire premie verzwakt de exportconcurrentiekracht van de Verenigde Staten en ondermijnt stelselmatig de industriële basis van het land. Om de wereld van de broodnodige dollars te voorzien, draaien de Verenigde Staten een aanhoudend handelstekort. De macht van de uitgever van de reservemunt raakt na verloop van tijd vergiftigd, waardoor hij zijn status niet langer kan handhaven.

Om te begrijpen hoe het huidige eurodollar/petrodollar-systeem de exportconcurrentiekracht van de Verenigde Staten schaadt, is het nuttig vier macro-economische begrippen te definiëren: handelsbalans, lopende rekening, kapitaalrekening en netto internationale investeringspositie.

Handelsbalans: De handelsbalans geeft de waarde weer van de goederen en diensten die een land exporteert, minus de waarde van de geïmporteerde goederen en diensten. Wanneer een land meer exporteert dan importeert – oftewel, wanneer het meer produceert dan consumeert – spreken we van een handelsoverschot. Importeert het land meer dan het exporteert – oftewel, consumeert het meer dan het produceert – dan heeft het een handelstekort.

Lopende rekening: De lopende rekening is een uitgebreidere maatstaf die naast de handelsbalans ook de inkomsten uit investeringen tussen landen en geldtransfers omvat. Een overschot op de lopende rekening betekent dat een land meer waarde binnenkrijgt dan dat het uitgeeft. Heeft een land een tekort, dan geeft het meer waarde uit dan het ontvangt.

Kapitaalrekening: De kapitaalrekening vormt, naast de lopende rekening, de andere grote component van de betalingsbalans en houdt veranderingen in het eigendom van activa bij. Komt een land met een tekort op de betalingsbalans te zitten, dan compenseert een overschot op de kapitaalrekening dat tekort; dit betekent dat buitenlanders steeds meer kapitaalgoederen van dat land in bezit krijgen. Omgekeerd leidt een overschot op de betalingsbalans tot een tekort op de kapitaalrekening, waardoor het land steeds meer buitenlandse activa verwerft.

Netto internationale investeringspositie (NIIP): In elk land kunnen zowel particuliere burgers als overheidsinstellingen buitenlandse kapitaalgoederen bezitten, zoals vastgoed, aandelen, obligaties en meer. De netto internationale investeringspositie geeft de verschillen weer tussen de lopende rekening en de kapitaalbalans. Het toont het totale bedrag aan buitenlandse bezittingen dat door de burgers en overheden van een land wordt gehouden, minus het totale bedrag aan binnenlandse bezittingen in handen van buitenlandse burgers en overheden.

Landen die op de lange termijn meer produceren dan ze consumeren, realiseren handelsoverschotten en overschotten op de lopende rekening. Dit resulteert in een positieve netto internationale investeringspositie. Met andere woorden, na verloop van tijd bezitten ze tal van buitenlandse activa, zoals goud, vastgoed, obligaties en zakelijke eigendommen, en ontvangen ze inkomsten uit deze bezittingen.

Landen die minder produceren dan ze consumeren, ondervinden op de lange termijn handelstekorten en tekorten op de lopende rekening. Hierdoor ontstaat een negatieve netto internationale positie. Uiteindelijk bezitten mensen en instellingen in het buitenland meer goud, onroerend goed, obligaties en aandelen van deze landen, waardoor de inwoners de potentiële inkomsten uit deze activa mislopen.

8.1 Het oplossen van een betalingsbalansprobleem

Wanneer een land langdurig te maken heeft met een groot handelstekort door een scheve verhouding tussen consumptie en productie, verlaat er waarde het land. Het land leeft als het ware boven zijn stand. Tegelijkertijd doen verschillende binnenlandse actoren, zoals individuen, bedrijven en de overheid, concessies door waardevolle kapitaalgoederen in te leveren om deze onbalans in consumptie tegen te gaan. Hierdoor raken zij in de schuld bij buitenlandse partijen – waaronder individuen, bedrijven en overheden – aan wie zij de goederen overdragen.

Een eenvoudige manier om dit te illustreren is door een basisvoorbeeld te geven van een door goud gedekt monetair systeem zonder krediet. Neem bijvoorbeeld twee landen: Japan en Brazilië, ongeveer een eeuw geleden. Brazilië exporteerde volop grondstoffen, terwijl Japan, dat zelf nauwelijks natuurlijke hulpbronnen bezat, juist hoogwaardige industriële producten verkocht. Ze gingen met een schone lei van start: geen enkele Japanse investeerder bezat Braziliaanse eigendommen en omgekeerd. In dit hypothetische scenario ontwikkelde zich een handelsrelatie waarin Japan consequent meer goederen en diensten naar Brazilië stuurde dan omgekeerd. Alle transacties vonden plaats met gouden munten of staafjes, waardoor Japan een handelsoverschot behaalde. Betaalde Brazilië met goud voor geïmporteerde goederen en diensten, dan stroomde het goud naar Japan in ruil voor extra leveringen. Terwijl Brazilië goederen verzamelde waarvan de waarde na verloop van tijd afnam, spaarde Japan het goud als een vorm van reserves. Er komt echter een moment waarop Japan meer gaat importeren dan exporteren, bijvoorbeeld wanneer grondstoffen wereldwijd schaars en dus duur worden. In zo’n situatie kan Japan, ondanks zijn beperkte natuurlijke hulpbronnen, aanzienlijk meer betalen voor grondstoffenimporten. Hierdoor plukt het land de vruchten van de grote goudvoorraad die het in eerdere periodes van handelsoverschotten had opgebouwd. Ondertussen kan Brazilië, als exporteur van grondstoffen, in tijden van hoge prijzen een deel van dat goud terug ontvangen.

We breiden dit voorbeeld uit naar een realistischer en moderner scenario waarin krediet en kapitaalbezit centraal staan. Als Japan en Brazilië intensief handel drijven, vinden de transacties plaats in verschillende valuta, zoals hun eigen fiatgeld, dollars of via constructies op basis van schulden en aandelen. Zo kan Brazilië de Japanse import betalen met Braziliaanse fiatvaluta, waarmee het zijn verplichtingen tegenover de Braziliaanse centrale bank nakomt. De Japanse producenten gebruiken deze valuta vervolgens om Braziliaanse activa aan te schaffen, zoals aandelen, vastgoed of overheidsobligaties. In dit geval verliest Brazilië niet zijn goud, maar geeft het een deel van de eigendomsrechten op binnenlandse ondernemingen en vastgoed uit handen. Hierdoor vergroot Japan zijn invloed in Braziliaanse bedrijven, zowel als aandeelhouder als kredietverstrekker. Brazilië consumeert als geheel te veel en financiert de huidige consumptie met verwachte toekomstige inkomsten, terwijl de Japanse partijen hierop inspelen en zo een groter aandeel in die toekomstige opbrengsten veroveren. Bovendien kunnen Japanse producenten de verdiende Braziliaanse valuta omzetten in goud of dollars – vaak vastgelegd in contracten in dollars – en deze vervolgens opslaan. Dit verzwakt de Braziliaanse valuta en beperkt de mogelijkheden voor Brazilië om import aan te schaffen.

Tijdelijke handelstekorten komen vaak voor en zijn onvermijdelijk. Laten we het voorbeeld verder uitdiepen. In de beginjaren importeerde Brazilië waarschijnlijk veel technische apparatuur uit Japan om spoorwegen en havens te bouwen en om geavanceerde mijn- en landbouwapparatuur aan te schaffen. Hierdoor ontstond tijdelijk een handelstekort, waarbij Brazilië een deel van zijn goud en kapitaal inleverde aan Japan. Toch benutte Brazilië deze import productief; met de nieuwe infrastructuur en apparatuur kon het de jaarlijkse grondstoffenexport naar de rest van de wereld verdubbelen en een handelsoverschot genereren. Gaandeweg bouwde Brazilië vermogen op door het verwerven van buitenlandse activa, zoals goud of aandelen in buitenlandse kapitaalgoederen, en de daarmee samenhangende inkomsten. Dit is een voorbeeld van productieve specialisatie en handel: terwijl Japanse bedrijven uitblinken in industriële productie en infrastructuur, kampt Japan met een tekort aan grondstoffen. Daarentegen beschikt Brazilië over omvangrijke grondstofreserves en productiecapaciteit. Door Japanse goederen en diensten optimaal te benutten, weet Brazilië een deel van die waarde vrij te maken voor eigen gebruik. Het Braziliaanse leiderschap kan deze kans grijpen om te investeren in onderwijs, zodat burgers vaardigheden ontwikkelen om naast grondstoffen ook complexere producten en diensten te produceren.

Langdurige handelstekorten brengen vaak problemen met zich mee. Als Braziliaanse bedrijven in de beginfase van de handelsrelatie met Japan uitsluitend schulden opbouwen, hun eigen aandelen verkopen, huurders worden in plaats van eigenaren, goud weggeven en de ingevoerde goederen niet gebruiken om hun productiecapaciteit te vergroten, verarmen ze door overconsumptie en onderproductie. Bovendien kan een gedeelte van de waarde in handen komen van corrupte machthebbers of het resultaat zijn van ongunstige afspraken met multinationals – een vorm van neokoloniale handelsrelaties. Hierdoor genereren goed verbonden insiders aan de top waarschijnlijk veel inkomsten, die zij vervolgens op offshore bankrekeningen en in andere buitenlandse activa parkeren, terwijl de bevolking lijdt.

Op den duur corrigeert onevenwichtig handelsverkeer zichzelf vaak. Het land met een structureel tekort – zoals Brazilië in dit voorbeeld – kan zich hiervan bewust worden en corrigerende maatregelen treffen, bijvoorbeeld door beleidsvernieuwingen die de productiviteit verhogen. Er is echter ook een minder rooskleurige afloop mogelijk. Het aanhoudende tekort zorgt ervoor dat het land verarmt en niet langer in staat is om dezelfde hoeveelheid buitenlandse goederen en diensten te consumeren. Dit resulteert in verlies van goud, een afname van binnenlands vermogen, een verzwakte valuta en/of een sterke toename van de schulden. Als gevolg hiervan kopen ze door een gebrek aan spaargeld minder import en worden ze door kredietbeoordelaars als onbetrouwbaar bestempeld. Zodra het land aanzienlijk verarmt, accepteren de inwoners lagere lonen, waardoor de productie wereldwijd competitiever wordt. Hoewel dit een pijnlijke cyclus is, biedt de afname van de importcapaciteit en de toegenomen exportconcurrentie – mits het land niet in complete socio-politieke chaos vervalt – een nieuwe kans. Dit kan leiden tot een periode van overproductie en onderconsumptie, die uiteindelijk de rijkdom in het land weer kan herstellen.

In veel gevallen wordt de lopende rekening van een land in de eigen valuta weergegeven. De fiatvaluta maakt het namelijk mogelijk om goederen, diensten en activa uit dat land te kopen. Daardoor zal de waarde van de fiatvaluta van een productief land na verloop van tijd meestal toenemen ten opzichte van die van minder productieve landen. Dat komt doordat de waarde voortdurend in de economie en het boekhoudsysteem van dat land wordt geïnvesteerd. Hierdoor stijgen doorgaans de lonen en verbetert vaak de kwaliteit van leven. Bovendien groeit de mogelijkheid om buitenlandse goederen te importeren.

Er kan een ernstig handelsonevenwicht ontstaan als een land zijn fiatvaluta kunstmatig opwaardeert of juist devalueert. Mercantilisme is economisch beleid dat zich richt op het vergroten van de export en het beperken van de import. Politieke leiders van exportgerichte landen kiezen er soms bewust voor om de munteenheid te verzwakken en zo de reële lonen laag te houden, in plaats van de natuurlijke waardestijging toe te laten. Hierdoor hebben mensen weinig te besteden, blijven de loonkosten concurrentieel (oftewel, uiterst laag) en genereert het land meer waarde dan anders mogelijk zou zijn. Deze extra waarde concentreert zich vaak aan de top van de sociaaleconomische ladder en komt in handen van de overheid. Mercantilistische landen investeren doorgaans in grote industriële centra en hamsteren veel buitenlandse reserves, terwijl arbeiders keer op keer merken dat hun spaargeld en koopkracht krimpen.

De keerzijde van mercantilisme doet zich voor bij een land dat fiatgeld als wereldreservemunt gebruikt. De Verenigde Staten hebben het wereldwijde monetaire systeem zo ingericht dat er wereldwijd een enorme vraag naar dollars bestaat. Dollars maken het mogelijk om niet alleen Amerikaanse goederen, diensten en activa te kopen, maar ook vrijwel overal andere goederen, waaronder grondstoffen, aan te schaffen. In de late 20e en vroege 21e eeuw was de dollar de fiatvaluta van het machtigste land ter wereld, zowel economisch als militair. Japanse entiteiten schuwen het aanhouden van grote hoeveelheden Braziliaanse valuta, en hetzelfde geldt voor Braziliaanse entiteiten ten opzichte van Japanse valuta. Desondanks tonen beide veel interesse in dollars. Een deel van die vraag is organisch, maar een ander deel vloeit voort uit het verlangen om een goede relatie met de Verenigde Staten te behouden. Het aanhouden van een grote hoeveelheid U.S. Treasuries wordt daarom als positief beschouwd. Bovendien prijzen veel landen – zoals Saoedi-Arabië – hun olie exclusief in dollars, ongeacht de afnemers. Dit komt door historische afspraken met de Verenigde Staten en de bijbehorende militaire bescherming. Veel landen willen dollarbezittingen aanhouden om er zeker van te zijn dat ze deze kunnen inzetten voor de aanschaf van olie en andere internationale goederen wanneer dat nodig is.

Op het eerste gezicht lijkt dit voordelig voor Amerikanen. De Amerikaanse dollar is nu uitzonderlijk sterk, omdat er wereldwijd meer dollars worden aangehouden dan andere fiatvaluta, wat resulteert in een extra monetaire premie. Instellingen in diverse landen bezitten dollars en activa die in dollars zijn genoteerd, zoals staatsobligaties en aandelen. Deze extra monetaire kracht vergroot echter de importkracht van de VS en ondermijnt de concurrentiekracht van hun export. Vergeleken met werknemers in andere, zowel ontwikkelde als opkomende landen, zijn Amerikaanse arbeidskrachten duur. Daardoor ontstaat een structureel handelstekort dat schijnbaar nooit wordt opgelost en tientallen jaren voortduurt. Na verloop van tijd verhuizen steeds meer productiebedrijven zich uit de Verenigde Staten naar landen als Duitsland, Japan, Taiwan, China en Mexico. Hierdoor lopen Amerikaanse werknemers de productie-expertise ten opzichte van hun collega’s in landen met een sterkere industriële concurrentie mis.

Aan het einde van de 19e eeuw en in het latere deel van de 20e eeuw waren de Verenigde Staten de opkomende industriemacht met een structureel handelsoverschot. Daarentegen fungeerde het Verenigd Koninkrijk als uitgever van de wereldreservemunt, wat een structureel handelstekort tot gevolg had. In de tweede helft van de 20e eeuw namen de Verenigde Staten de rol van uitgever van de wereldreservemunt over en kampten zij met een structureel handelstekort. Tegelijkertijd groeiden landen als Saoedi-Arabië, Duitsland, Japan, Taiwan, Singapore, Zwitserland en China uit tot landen met significante handelsoverschotten.2

2 Brian Reinbold en Yi Wen, Understanding the Roots of the U.S. Trade Deficit.

Het eurodollar/petrodollar-systeem versterkt op diverse wijzen de invloed van de Verenigde Staten, bijvoorbeeld doordat het onderhouden van honderden buitenlandse militaire basissen mogelijk wordt gemaakt. Aan de andere kant verzwakt het de binnenlandse industriële basis. Bij de meeste landen weerspiegelt de waarde van de valuta op de lange termijn de balans van de lopende rekening. De Verenigde Staten kan echter decennialang een tekort op de lopende rekening handhaven dankzij de wereldwijde vraag naar haar valuta.

Op die manier reageren de Verenigde Staten minder vanzelfsprekend dan andere landen wanneer handelstekorten langdurig aanhouden. Integendeel: het probleem verergert en houdt veel langer aan dan normaal. Ze zijn als een bokser die de pijn niet voelt: hij lijdt weliswaar schade, maar merkt het niet. Wanneer hij er uiteindelijk wél last van krijgt, is de opgelopen schade veel groter dan hij zich ooit had gerealiseerd. ‘Schade’ verwijst in deze context naar een sterk negatieve netto internationale investeringspositie, een verzwakte binnenlandse industrie en een zeer ontevreden arbeidersklasse.3 Jarenlang buitensporige handelstekorten vormden precies het probleem dat Keynes wilde voorkomen met het door hem voorgestelde bancor-systeem. Omdat dit complexe systeem, in tegenstelling tot het Bretton Woods-systeem en later het eurodollar/petrodollar-systeem, nooit werd ingevoerd, kampen we met enorme handelsonevenwichten.

3 Yakov Feygin en Dominik Leusder, The Class Politics of the Dollar System.

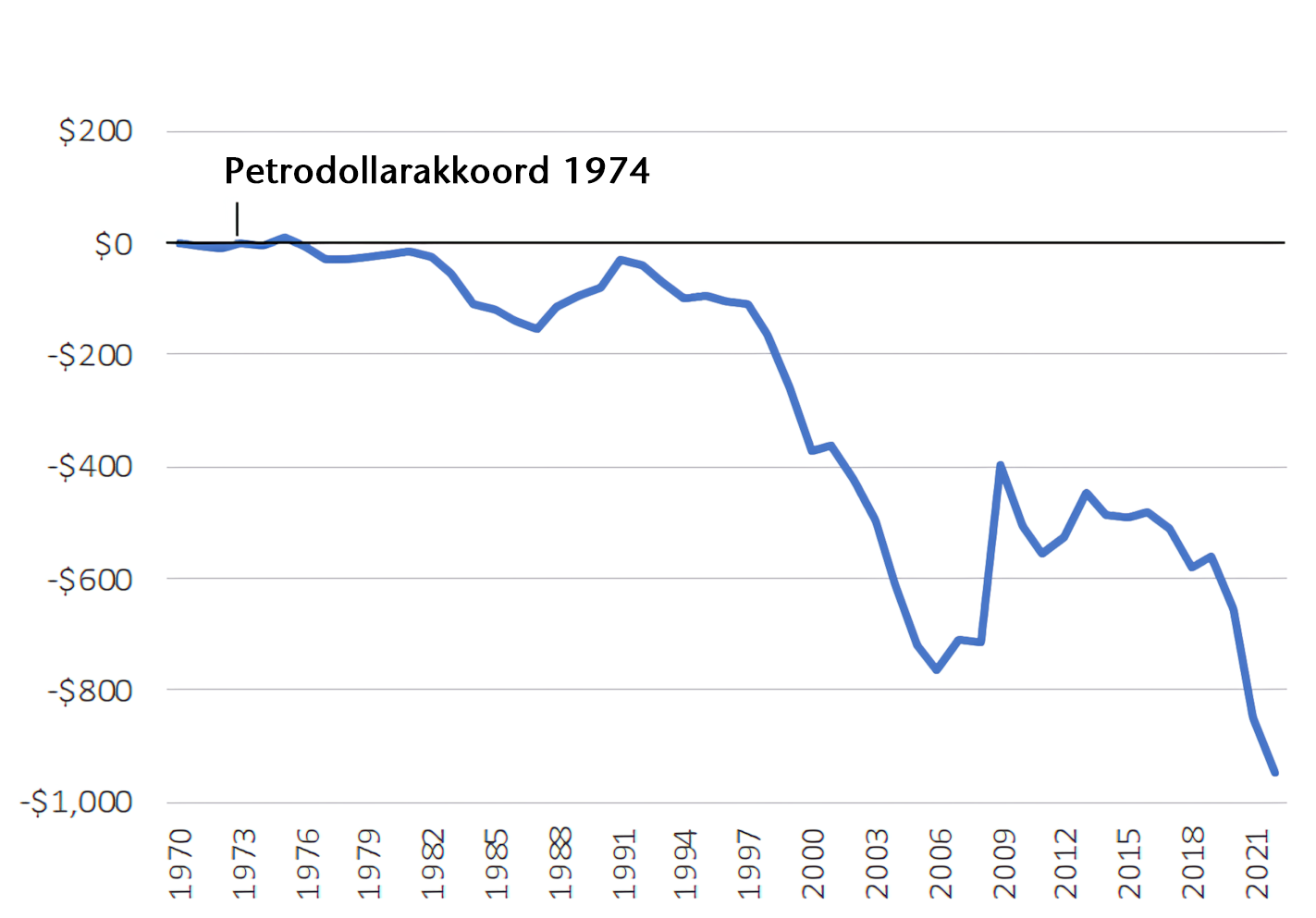

Zoals te zien is in Figuur 8.1, begon de Verenigde Staten in de jaren ’70 en ’80 een structureel handelstekort op te bouwen.

4 World Bank, Net Trade in Goods and Services (BoP, current US$) – United States.

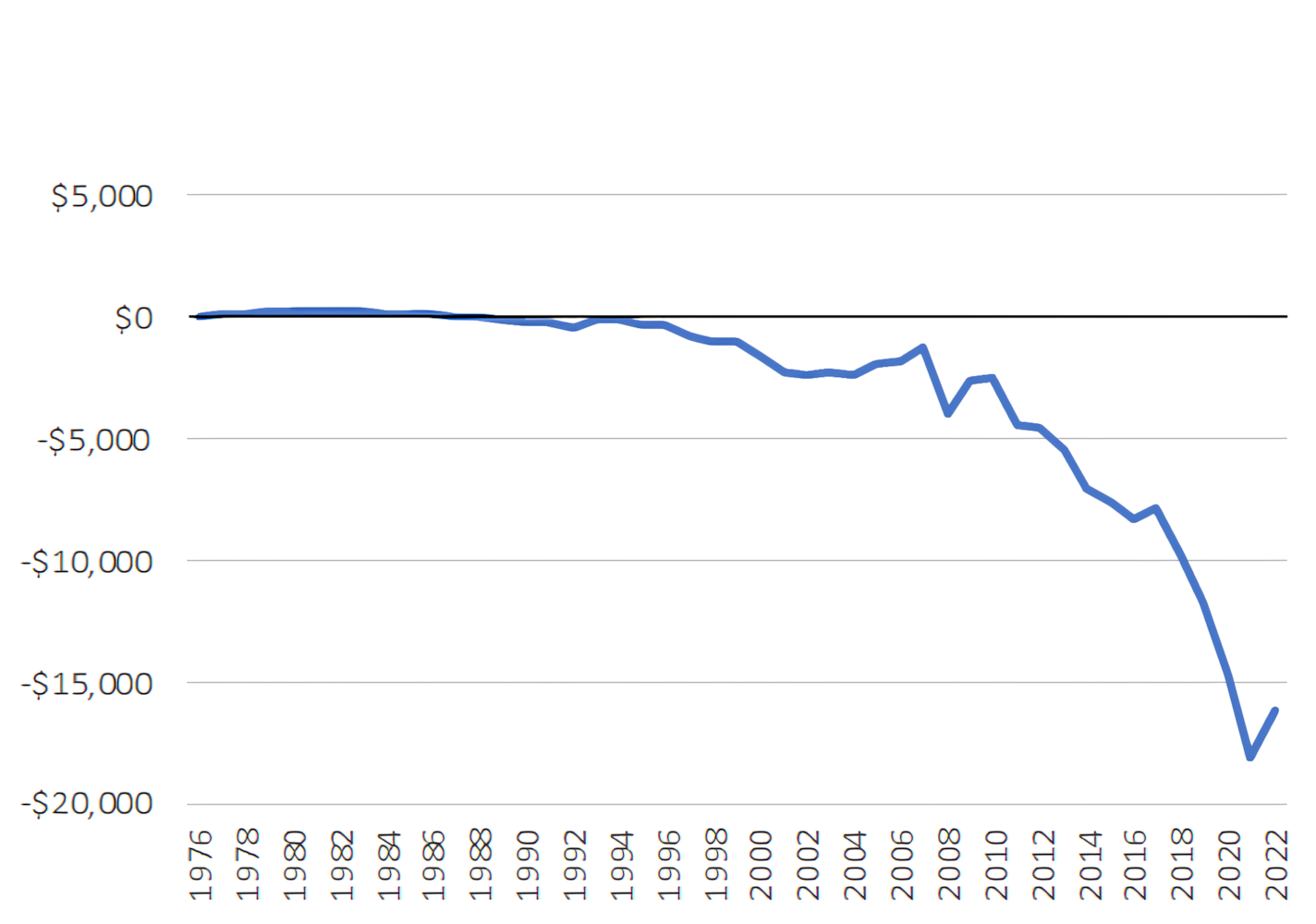

Zoals in Figuur 8.2 te zien is, raakten de Verenigde Staten vanaf het midden van de jaren ’80 in een negatieve netto internationale investeringspositie. Dit hield in dat buitenlanders meer Amerikaanse activa, zoals aandelen, obligaties en onroerend goed, bezaten dan Amerikanen aan buitenlandse activa. Zo’n situatie deed zich voor het eerst voor. In de jaren 2010 was de Amerikaanse positie op het gebied van internationale investeringen sterk negatief.

5 Federal Reserve Economic Data, U.S. Net International Investment Position.

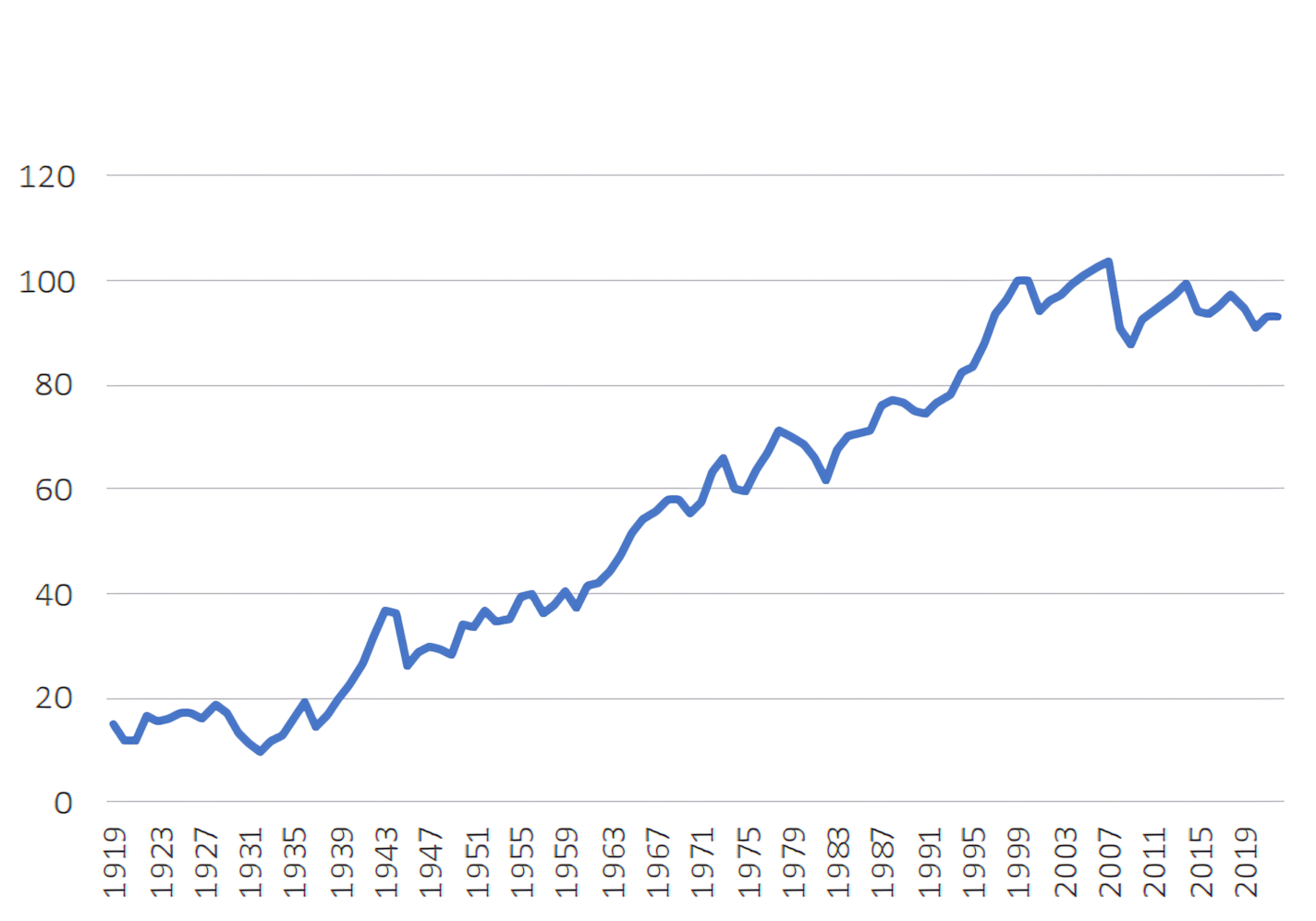

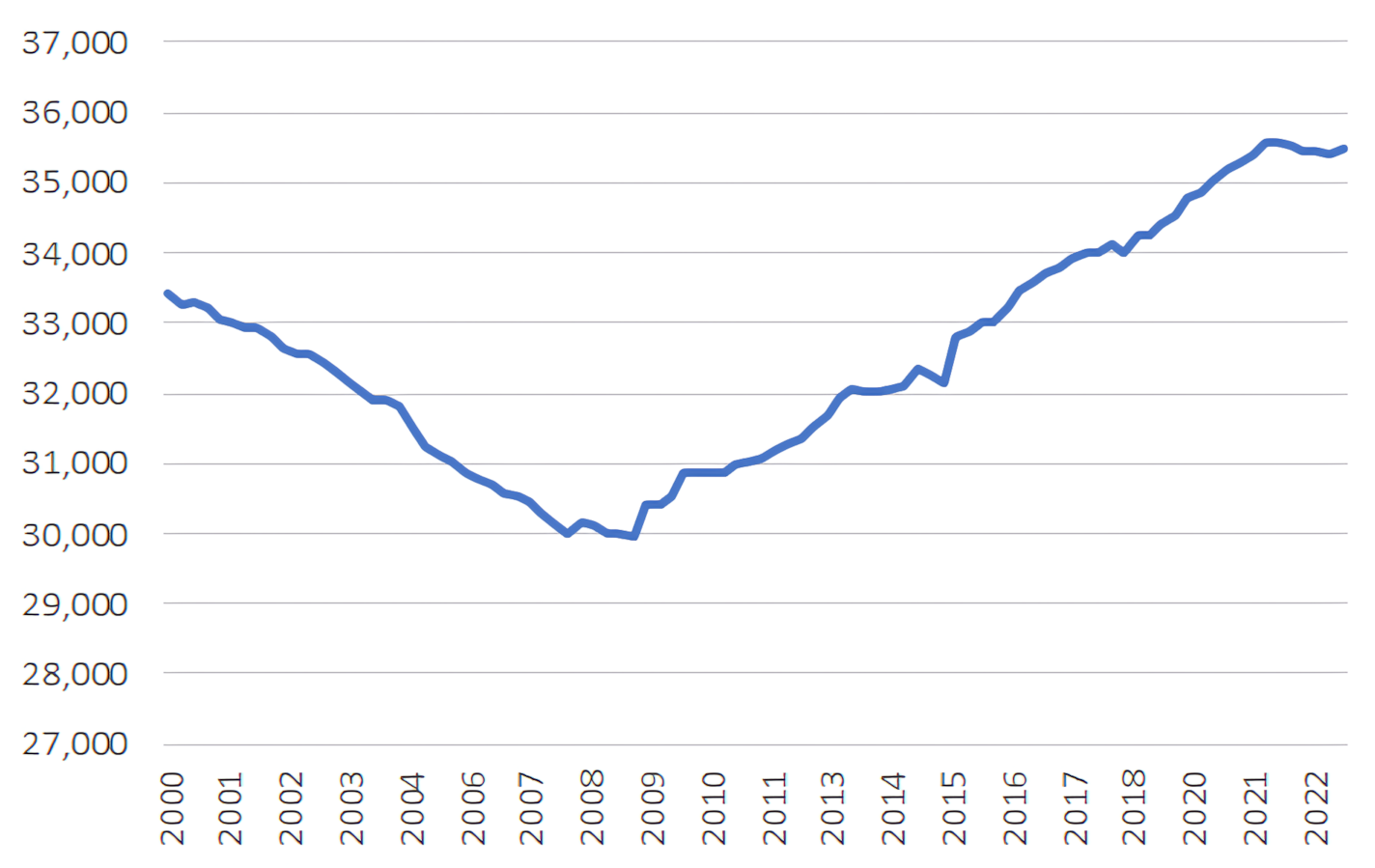

Begin jaren 2000 bereikte de industriële productie in de VS vrijwel haar hoogtepunt en bleef sindsdien grotendeels stabiel. Zoals in Figuur 8.3 te zien is, daalde de industriële productie per inwoner in de VS tijdens deze periode van stagnatie, na acht decennia van gestage groei.

6 Federal Reserve Economic Data, Industrial Production: Total Index.

Macro-economisch analist Luke Gromen voerde aan dat het eurodollar/petrodollar-systeem waarschijnlijk een belangrijke rol speelde in de overwinning van de Verenigde Staten in de Koude Oorlog. In de jaren ’80 werd de Sovjet-Unie economisch én geografisch omsingeld doordat de VS verschillende olie-exporterende landen liet toezeggen om uitsluitend dollars te gebruiken voor hun olie-export. Hierdoor moesten de Sovjets waarde inruilen voor hun olieproductie en andere grondstoffen importeren, terwijl de VS juist geld kon bijdrukken en kosten kon uitstellen. Gromen meent dat de Verenigde Staten na de val van de Sovjet-Unie in de jaren ’90 hadden moeten proberen het systeem te herzien en zo periodiek de handelsonevenwichtigheden te corrigeren. In plaats daarvan probeerden ze het systeem in stand te houden.7 Sinds de jaren ’90 blijkt het eurodollar/petrodollar-systeem vaker meer kwaad dan goed te doen. Het stelt mercantilistische landen in staat om steeds grotere handelsoverschotten met de VS op te bouwen, wat leidt tot een verzwakking van de industriële concurrentiekracht en uiteindelijk tot een afname van de militaire slagkracht.

7 Nathaniel Whittemore, ENCORE: Luke Gromen.

De mensen die van dit systeem profiteren, kunnen in twee groepen worden ingedeeld. De eerste omvat Amerikaanse financiers en het bredere establishment. Dit zijn Amerikanen die actief zijn in de financiële sector, overheid, defensie, technologie, gezondheidszorg en andere monopolistische, niet-industriële sectoren met hoge marges. Zij genieten van hogere consumptie en een dominante positie op wereldschaal, terwijl ze de nadelen van verminderde exportconcurrentie ontlopen. De tweede groep bestaat uit buitenlandse exporteurs, industrialisten en hun leidinggevenden. Zo hebben Chinese fabrikanten enorme welvaart vergaard dankzij deze scheefgroei.

Tegelijkertijd worden twee groepen mensen door dit systeem benadeeld. De eerste groep vormt de Amerikaanse arbeiders die fysieke producten vervaardigen. De relatieve hoge loonkosten in de VS zorgen ervoor dat hun exportproducten internationaal duur zijn, zelfs vergeleken met die van andere ontwikkelde landen. Hierdoor werd een groot deel van deze productiecapaciteit eerst naar Duitsland en Japan verplaatst en later naar China en andere ontwikkelingslanden.8 De tweede groep bestaat uit consumenten in ontwikkelingslanden met een mercantilistische economie of uit landen die om andere redenen niet in staat zijn waarde in hun eigen munteenheid op te bouwen. Wereldwijd sparen mensen, vooral in ontwikkelingslanden, vaak in hun lokale valuta, die na verloop van tijd in waarde vermindert. Dit gebeurt óf omdat overschotten op de lopende rekening worden omgezet in staatsreserves die door centrale planners worden beheerd, óf omdat het land geen overschot op de lopende rekening kan opbouwen en voortdurend geconfronteerd wordt met geldcreatie.

8 Feygin en Leusder, Class Politics.

Het draait niet om een sterke of zwakke munteenheid op zich, maar om de schadelijke effecten van een kunstmatig sterke of zwakke munt ten opzichte van het handelsoverschot of -tekort van een land. Als een land herhaaldelijk een handelsoverschot heeft, maar zijn munteenheid, die normaal gezien sterker zou worden, kunstmatig verzwakt door reserves op te bouwen bij de centrale bank (mercantilisme), verliest de arbeidersgroep aan waarde, die vervolgens naar de leidinggevenden stroomt. Op gelijke wijze, wanneer een land structureel een handelstekort boekt maar door zijn imperialistische macht extra monetaire waarde vergaart op een verder verzwakkende munt, raken de loonkosten van de arbeiders internationaal niet concurrerend en zullen ze waarschijnlijk stagneren. Tegelijkertijd neemt de welvaart van politieke leiders, multinationals en de welgestelde elite toe.

De afgelopen vijftig jaar zien we als een periode waarin de elites in de Verenigde Staten het stuur volledig in handen hadden, ten koste van de vrijheid en welvaart van de meerderheid. ‘De Verenigde Staten, het rijk’ groeide gestaag, terwijl ‘de Verenigde Staten, het land’ stagneerde; dit fenomeen kent twee kanten. Zo hebben ze honderden militaire bases in het buitenland, terwijl de binnenlandse infrastructuur achterop raakt. Ze winnen bijna elke zeeslag, maar op onderwijsgebied blijven ze achter bij de rest van de geïndustrialiseerde landen. Ondertussen gaan ze de confrontatie met China aan in de strijd om wereldmacht, terwijl ze sterk afhankelijk blijven van de import van goederen die in China worden geproduceerd voor eigen consumptie.

Net zoals het Romeinse Rijk uiteindelijk worstelde met grenzen die te omvangrijk bleken om te beschermen, strekken de Verenigde Staten zich nu té ver uit. Ze proberen een financieel systeem en geopolitieke structuur in stand te houden waarvan ze niet langer daadwerkelijk profiteren. De bokser voelt al geruime tijd geen pijn meer; hij heeft flink wat klappen gekregen en begint pas nu de schade te beseffen die hij in die tijd heeft opgelopen. Degenen die dicht bij de top stonden, profiteerden decennialang, terwijl degenen aan de onderkant buiten spel bleven. Hierdoor zijn zowel de industriële basis als de netto internationale investeringspositie van het land uitgehold.

Het politieke establishment van de VS kan de trend keren en dit probleem actief aanpakken. We kunnen ons respectvol terugtrekken uit de rest van de wereld, militaire uitgaven verlagen, ons monetair systeem verbeteren, investeren in binnenlandse projecten en meer de focus leggen op ‘de Verenigde Staten, het land’ in plaats van op ‘de Verenigde Staten, het rijk’. Andere landen zullen dan zelf hun defensie-uitgaven moeten verhogen, waardoor de wereld meer multipolair wordt met diverse invloedssferen. Antropoloog en zakenvrouw Natalie Smolenski benadrukte het belang van een positief politiek project om ons op te richten. Met andere woorden: het draait niet om stagneren en ons terugtrekken (wat voor veel burgers moeilijk te verenigen is en geen prettig gevoel geeft), maar om onze inspanningen naar binnen te herprioriteren en hier iets nieuws en verfrissends op te bouwen.9

9 Natalie Smolenski, It is Time to Re-Found the American Republic, Bitcoin Magazine: The Orange Party issue, november 2022.

10 Zie bijvoorbeeld Paul Kennedy’s klassieke analyse The Rise and Fall of the Great Powers 1500–2000: Economic Change and Military Control from 1500–2000.

Helaas treden de meeste rijken, wanneer ze hun hoogtepunt bereiken, zelden op een gracieuze en positieve manier terug. In plaats daarvan zetten ze al hun middelen in om elke druppel macht vast te houden, terwijl interne facties tegen elkaar strijden en externe krachten hun grenzen bedreigen.10 Grote organisaties, waaronder overheden en bedrijven, veranderen zelden van koers. Er heerst institutionele inertie: eenmaal een bepaald pad ingeslagen, blijven ze dat volgen, zelfs als dat niet langer klopt, totdat er ingrijpende verstoringen plaatsvinden. Rijken kiezen meestal pas laat voor een koerswijziging, vanuit een positie van zwakte in plaats van vroeg vanuit kracht.

Veel Amerikanen zijn ervan overtuigd dat het handhaven van de levensstandaard betekent dat alles in het werk moet worden gesteld om de status van de dollar als wereldreservemunt te behouden. Ik ben het daar echter niet mee eens. De dominantie van de dollar heeft namelijk bijgedragen aan het uithollen van de binnenlandse economie, een proces dat al decennia loopt, vooral sinds het einde van de Koude Oorlog. Het systeem, dat decennialang sinds de jaren ’70 in werking is, is verouderd en veroorzaakt onevenwichtigheden die op de lange termijn onhoudbaar zijn. Het verlies van de dollar-dominantie zal nu nadelige gevolgen hebben voor specifieke belangen in de Verenigde Staten. Het zal het wereldwijde bereik van het land beperken en ons dwingen om onze prioriteiten te herzien. Uiteindelijk kan dit echter leiden tot een natuurlijkere en meer gebalanceerde wereldeconomie, en mogelijkheden bieden voor een heropleving van de VS op binnenlands vlak. Het gevaar bestaat dat we deze situatie niet onderkennen en daardoor geen proactieve veranderingen realiseren vanuit een sterke positie. Tot nu toe lijkt dit de koers te zijn die we volgen.

8.2 De mislukte oorlog tegen terrorisme

Na de terroristische aanslagen van 9/11 reageerden de Verenigde Staten met een militaire actie. Eerst richtten ze zich op Afghanistan, waar Osama Bin Laden en zijn bondgenoten zich verscholen, waarna ze later ook naar Irak gingen, ondanks dat Irak geen rol speelde in de aanslagen en er zelfs geografisch ver vandaan lag. Veel Amerikanen konden de twee landen nauwelijks op een kaart aanwijzen en haalden ze vaak door elkaar. Ze lieten zich meeslepen door de boodschap van de regering en de gevestigde media over de war on terror. Op het hoogtepunt in 2003 toonden Gallup-peilingen aan dat 76% van de Amerikanen de oorlog tegen Irak steunde.11 Velen vonden het destijds hoogst onpatriottisch om kritiek te uiten op de oorlog tegen Irak.

11 Frank Newport, Seventy-Two Percent of Americans Support War Against Iraq, Gallup News Service.

Oorlogen die gefinancierd worden met schuld in de vorm van fiatgeld – dat de centrale bank naar wens kan drukken – zijn qua prijsstelling verre van transparant. Had de oorlog tegen Irak samengehangen met een speciale oorlogsbelasting van 10% voor alle Amerikanen, dan zou de publieke steun ongetwijfeld lager zijn geweest. Als we de werkelijke kosten in real-time hadden moeten betalen, hadden we misschien twee keer nagedacht en de kwestie grondiger onderzocht voordat we er blindelings in meegingen. En als de kosten van de oorlog onbeduidend of onduidelijk lijken – als we nauwelijks het verschil tussen Afghanistan en Irak kunnen duiden – en als onze politieke leiders en de media ons vertellen dat het een patriottische, noodzakelijke zaak is voor de nationale veiligheid, waarom zouden we dan niet voor oorlog kiezen?

Het Watson Institute for International & Public Affairs aan de Brown University startte in 2010 het Cost of War-project. Dit project, waaraan tientallen wetenschappers hebben bijgedragen, brengt de totale kosten van de war on terror in kaart – inclusief de conflicten in Afghanistan en Irak en aanverwante acties. Destijds was de oorlog nog in volle gang, en het project wordt tot op de dag van vandaag geüpdatet, omdat de kosten blijven stijgen, zelfs nu het conflict officieel voorbij is. Voor het fiscale jaar 2022 schatten zij de totale kosten op ongeveer $5,8 biljoen. Dit bedrag omvat meer dan $2,1 biljoen aan directe oorlogsfinanciering en nog eens $2,1 biljoen voor de verhoogde basisuitgaven van het leger, zoals de oprichting van het Department of Homeland Security. Daarnaast is er bijna een half biljoen voorzien voor cumulatieve veteranenvoorzieningen, en wordt er $1,1 biljoen gereserveerd voor de rente op de schuld die nodig was om dit alles te financieren. Voor de toekomst verwachten zij dat de zorgkosten voor veteranen in de komende drie decennia nog eens $2,2 biljoen zullen bedragen, waarvoor al toezeggingen zijn gedaan. Zij berekenen dat de cumulatieve schuldrente over deze periode waarschijnlijk meer dan $5 biljoen zal bedragen.12 Tevens schatten zij dat honderdduizenden buitenlandse burgers zijn omgekomen in de gevechtszones en dat miljoenen mensen ontheemd zijn geraakt.

12 Neta Crawford, The U.S. Budgetary Costs of the Post-9/11 Wars.

Toen 76% van de Amerikanen de oorlog in Irak steunde, beseften zij niet dat dit tegen 2022 zou leiden tot een cumulatief prijskaartje van $5,8 biljoen – en mogelijk meer dan $13 biljoen tegen 2050. Het antwoord is dan ook simpelweg nee: door het aanmaken van fiatgeldschuld en de daarbij behorende devaluatie worden de echte kosten bijna onzichtbaar. Uiteindelijk betalen mensen voor de oorlog op manieren die ze nauwelijks merken. We kunnen het zien als een kwestie van ‘opportuniteitskosten’: wat als de overheid dat enorme bedrag had gebruikt voor binnenlandse infrastructuur, verbetering van het wiskunde- en wetenschappelijk onderwijs, versterking van wereldwijde allianties via buitenlandse hulp, of voor een forse belastingverlaging zodat elke Amerikaan meer van zijn eigen geld kon behouden?

Decennia later, terwijl ik dit schrijf, worstelen de Verenigde Staten met enorme fiscale tekorten. Die ontstaan deels door de rente die we over onze schuld betalen, grotendeels als gevolg van een mislukte oorlog. Sommige politici eisen belastingverhogingen. Samen met de inflatie zorgt dat ervoor dat de volgende generatie, die de oorlog nooit begon, uiteindelijk opdraait voor de kosten.

In een getuigenis voor het Senate Armed Services Committee in 2017 beschreef Linda J. Bilmes van Harvard University de ondoorzichtige oorlogsfinanciering als volgt:

Het begrotingsproces voor de oorlogen tussen 9/11 en 2017 is de grootste afwijking van de gebruikelijke begrotingspraktijken in de geschiedenis van de Verenigde Staten.

Bij elk langdurig conflict van de VS – zoals de Oorlog van 1812, de Spaans-Amerikaanse Oorlog, de Burgeroorlog, de Eerste Wereldoorlog, de Tweede Wereldoorlog, Korea en Vietnam – hebben we de belastingen verhoogd en andere uitgaven teruggeschroefd. Ook hebben we de rijken zwaarder belast.

Tijdens de Koreaanse Oorlog verhoogde president Truman het hoogste marginale belastingtarief tot 92%. Hij vond het moreel juist om de uitgaven met de inkomsten te dekken, introduceerde de term ‘pay-as-you-go’ en herhaalde deze in meer dan 200 toespraken. President Johnson was voorzichtiger, maar voerde in 1967 toch een extra belastingheffing in voor de Vietnamoorlog, waardoor het hoogste tarief steeg naar 77%.

In tegenstelling tot eerdere conflicten verlaagde het Congres in 2001 en 2003 de belastingen – de ‘Bush tax cuts’ – terwijl we betrokken raakten bij de oorlogen in Afghanistan en Irak. Sindsdien betalen we deze oorlogen met schulden op de nationale creditcard. Geen enkele eerdere Amerikaanse oorlog is volledig met schulden gefinancierd. Daarom noem ik deze conflicten de ‘Credit Card Wars’.

Bovendien volgden we een andere aanpak voor de oorlogsbudgetten. Bij eerdere grote conflicten werd het budget na de eerste fase geïntegreerd in de reguliere defensiebegroting, waardoor Congres en Pentagon keuzes moesten maken binnen dat budget.

De oorlogen na 9/11 daarentegen worden voornamelijk betaald met aanvullende toewijzingen. Deze kosten worden gedekt via noodwetten en Overseas Contingency Operations (OCO)-resoluties, die niet aan uitgavenlimieten zijn gebonden en geen bezuinigingen op andere posten vereisen. Maar liefst 90% van de directe oorlogskosten voor de huidige conflicten wordt met aanvullend geld vergoed, vergeleken met 35% voor Korea en 32% voor Vietnam.

Dit proces is ondoorzichtiger, moeilijker te controleren en verbergt de echte kosten van de oorlogen.13

13 Linda Bilmes, The Credit Card Wars: Post-9/11 War Funding Policy in Historical Perspective.

Meer dan twintig jaar na het begin van de war on terror wijzen vrijwel alle objectieve analyses op een mislukte oorlog. Degenen die verantwoordelijk waren voor de terroristische aanslagen moesten verantwoording afleggen en maatregelen treffen om toekomstige aanslagen te voorkomen, maar het uitbreiden van de oorlog naar Irak bleek een kostbare afleiding. De Verenigde Staten hebben geen biljoenen dollars aan waarde gecreëerd door hun betrokkenheid.

Net als tijdens de Eerste Wereldoorlog had dit militaire engagement grotendeels voorkomen kunnen worden. Maar door de beschikbaarheid van ‘geldpersen’ en de ondoorzichtige financiering door een kleine groep mensen in imperialistische machtsposities zette het zich verder. Zo werden de kosten voor het grote publiek verborgen gehouden. Uiteindelijk betaalt de samenleving de prijs – hetzij via monetaire depreciatie, hetzij door verhoogde belastingen die tientallen jaren later worden ingevoerd om de inflatie tegen te gaan die door eerdere beslissingen is ontstaan. Deze keuzes leidden tot enorme schulden en snel oplopende rentekosten. De grootste begunstigden waren de Amerikaanse bedrijven die producten voor het leger vervaardigden.

8.3 Hoe China het huidige systeem ondermijnde

In de jaren ’70, ’80, ’90 en 2000 investeerden handelspartners met grote overschotten die zij in de VS behaalden, vaak hun dollars in Amerikaanse activa, met name staatsobligaties. Dit zorgde ervoor dat de Amerikaanse federale overheid steeds meer geld verschuldigd raakte aan buitenlandse landen, terwijl de dollar sterk bleef ondanks enorme begrotingstekorten.

Saoedi-Arabië en andere OPEC-landen verkochten enorme hoeveelheden olie aan de VS en staken de opbrengsten uit deze dollarhandel in Amerikaanse staatsobligaties. Duitsland en Japan verkochten flink wat auto’s aan de VS; ook de hieruit voortvloeiende overschotten investeerden zij in staatsobligaties. China, Taiwan en Singapore verkochten veel elektronica aan de VS en hanteerden een vergelijkbare strategie. Na verloop van tijd diversifieerden veel van deze buitenlandse schuldeisers hun vermogen door te investeren in Amerikaanse aandelen, vastgoed en privévermogen, waardoor hun aandeel in het Amerikaanse kapitaal groeide. Bovendien verkochten Amerikanen grotere delen van hun toekomstige inkomstenstromen – zowel via schulden als eigen vermogen – om hun consumptie van in China vervaardigde, afwaarderende activa te financieren.

Na de wereldwijde financiële crisis van 2008 bleven de rentetarieven op Amerikaanse staatsobligaties tien jaar lang extreem laag, vaak zelfs onder de inflatie. Hierdoor raakten deze obligaties minder aantrekkelijk. Ieder land dat dollars of Amerikaanse staatsobligaties als reserve aanhoudt in een periode waarin de rentetarieven onder de inflatie liggen, betaalt in feite een fooi aan de Verenigde Staten en verliest rendement op eigen spaargeld. In 2013 deed China iets wat andere handelspartners nog niet eerder hadden ondernomen binnen het eurodollar/petrodollarsysteem: het land verklaarde dat het niet langer in hun belang was om Amerikaanse staatsobligaties op te kopen. In plaats daarvan lanceerden zij het Belt and Road Initiative. Hierbij investeerden ze hun dollaroverschotten in zo’n 150 landen wereldwijd, met een nadruk op infrastructuur en grondstofproductie. Ze boden, uitgedrukt in dollars, leningen aan landen voor de bouw van infrastructuur om handelsmogelijkheden te verbeteren, zoals wegen, spoorlijnen, havens, raffinaderijen en het veiligstellen van grondstofreserves. China verwacht hiermee financiële rendementen te behalen of rechten te verwerven op het gebruik en de productie ervan. Met andere woorden, in de 21e eeuw maakte China dezelfde soort neokoloniale financiële afspraken als Amerikaanse en Europese landen in de 20e eeuw deden.14

14 John Joshua, The Belt and Road Initiative and the Global Economy: Volume II – The Changing International Financial System and Implications, hoofdstuk 2.

Hoewel ik geen voorstander ben van de mensenrechtensituatie of de autoritaire regeringsvorm in China, begrijp ik wel waarom zij voor deze strategie kozen. In de 19e eeuw hebben Groot-Brittannië en Frankrijk China vreselijk behandeld tijdens de opiumoorlogen. Zij voerden letterlijk oorlog om opium onder dwang in het land te krijgen en dwongen China tot het tekenen van ongelijke handelsverdragen, wat leidde tot de ‘eeuw van vernedering’, een periode waarin het land door Europese mogendheden sterk verzwakt werd. Later viel Japan China binnen en werden talloze oorlogsmisdaden gepleegd. In de tweede helft van de 20e eeuw begonnen de VS en Europese landen met monetair neokolonialisme in de ontwikkelingswereld. Behalve in een paar opvallende gevallen, met name in Azië, slagen opkomende markten er zelden in echt te bloeien binnen dit systeem. Vaak raken zij verstrikt in buitenlandse valutaschuld en moeten zij op een eindeloze export naar de VS en Europa leunen, zonder duurzaam eigen kapitaal op te bouwen. De Chinese leiders beschouwen hun beleid als een poging zich te ontdoen van dit systeem en het land opnieuw op te bouwen als een volledig soevereine wereldmacht, onafhankelijk van de Amerikaanse dollar. Dit geldt in grote lijnen ook voor India, Brazilië en andere grote opkomende economieën.

Ondertussen kampen de Verenigde Staten met een uitgeholde industriële basis. Het land zet zijn ongeëvenaarde marine in om wereldwijde scheepvaartroutes te beschermen, routes die steeds vaker in handen vallen van China. China produceert nu meer elektriciteit dan de Verenigde Staten, heeft meer wolkenkrabbers, een sterker industrieel fundament, een hogere consumptie van grondstoffen en produceert meer goederen. Daarnaast is China inmiddels de grootste handelspartner van de meeste landen, wat ten koste gaat van de Verenigde Staten. Ondertussen bouwen de Verenigde Staten grote handelstekorten op en verdiepen ze hun negatieve internationale investeringspositie, wat leidt tot groeiende spanningen tussen beide landen. Ze profiteren niet meer zoals voorheen van hun rol als uitgever van de wereldreservemunt en zijn nog altijd niet bereid de nodige maatregelen te treffen. Bovendien moeten zij steeds vaker hun eigen begrotingstekorten financieren, terwijl een groot deel van de wereld de groei van de voorraad Amerikaanse staatsobligaties afremt of zelfs volledig stopt.

8.4 Bewegen naar een multipolaire wereld

Net zoals het Bretton Woods-systeem onhoudbaar werd door de uitputting van de Amerikaanse goudreserves, staat het eurodollar/petrodollar-systeem onder druk door het verzwakken van de Amerikaanse industriële basis en de negatieve internationale investeringspositie. Zwaar is het hoofd dat de kroon draagt.

Bij de oprichting van het Bretton Woods-systeem beschikte de Verenigde Staten over meer dan 40% van het wereldwijde bbp. Daarmee was het veruit de grootste industriële macht, met de beste geografische en agrarische omstandigheden, een dominante marine, de grootste goudreserves en een positieve netto internationale investeringspositie. Inmiddels is het aandeel van het Amerikaanse bbp gedaald naar 20–25% van het wereldwijde bbp en soms, op basis van koopkrachtpariteit, zelfs tot 15%. Dit ging gepaard met een aanzienlijke negatieve netto internationale investeringspositie door jarenlange handelstekorten. Ondertussen hebben we onze status als ’s werelds grootste handelspartner verloren. Wat we nog wel bezitten, is een uitstekende geografische ligging, sterke landbouwcapaciteiten, een bloeiend ecosysteem van startups en een dominante marine – maar dat is niet per se voldoende om onze leidende positie op het wereldtoneel te bewaren.

Het betekent echter niet dat de Eurozone of China de Verenigde Staten als uitgever van een dominante wereldreservemunt kunnen vervangen. Geen van beide munteenheden beschikt over 40% van het wereldwijde bbp, zoals de Verenigde Staten ooit deden. De Eurozone vormt een monetaire unie zonder fiscale samenhang, kampt met een gebrek aan energiezekerheid en heeft te maken met demografische uitdagingen doordat de bevolking sterk veroudert. Ook China kampt met een vergrijzende bevolking, een minder gunstige geografie met zwakkere kustlijnen, rivieren en minder veilige grenzen, een zwakkere rechtsstaat en minder diep ontwikkelde kapitaalmarkten. Dit maakt het van nature moeilijk om de rol te vervullen die de Verenigde Staten midden vorige eeuw nog konden bekleden. Het gevolg is dat de wereldeconomie nu veel meer is gepolariseerd, in plaats van sterk gecentreerd in één land. De Verenigde Staten, China, India, Japan, Brazilië, Rusland en diverse Europese landen beschikken elk over significante economische macht op regionaal niveau, met hun eigen sterke en zwakke punten.

Veel mensen pleiten voor een wereldreservemunt. Zij vinden dat, net zoals we vanaf het Britse pond naar de Amerikaanse dollar overschakelden, de volgende stap de Chinese yuan zal zijn. Andere experts menen dat de Chinese yuan nog niet volwassen genoeg is en dat we voorlopig geen alternatief hebben voor de Amerikaanse dollar.15 Ik zie beide scenario’s echter als een onjuiste interpretatie van de geschiedenis. De 19e en 20e eeuw waren immers uitzonderingen. De wereld beweegt zich in plaats daarvan naar een multipolair, neutraal reservemuntsysteem. We keren niet terug naar een situatie waarin één land de dominante wereldreservemunt uitgeeft. Geen enkel land – of het nu de Verenigde Staten, China of een ander land is – is groot genoeg om een fiatvaluta te verstrekken die wereldwijd in gebruik kan en wil worden genomen. Het enige wat groot genoeg is, is een soort supranationaal geld; geld dat van nature schaars is en niet door een overheid wordt verstrekt.

15 Sandy Ward, ‘Be Careful’ in Stock Markets, Ex-Treasury Sec Summers Warns, Morningstar, 27 april 2023.

Vanaf het midden van de 19e eeuw tot de jaren ’60 stegen de wereldwijde goudvoorraden van de centrale banken, de zogeheten soevereine goudreserves, gestaag van bijna niets naar ongeveer 38.000 ton. Daarna daalden deze voorraden wereldwijd langzaam tot onder de 30.000 ton, terwijl de reserves in Amerikaanse dollars gestaag toenamen. Sinds de wereldwijde financiële crisis van 2008 zijn buitenlandse centrale banken echter weer begonnen met het verzamelen van goud, en inmiddels beschikken ze weer over meer dan 35.000 ton. Halverwege de jaren 2010 stopten zij met het verhogen van hun dollarreserves. Aan de randen bouwen landen hun yuan-bezit op, zij het in kleine hoeveelheden. In plaats van zich vooral op dollars te richten, diversifiëren centrale banken in ontwikkelingslanden hun portefeuilles door verschillende valuta aan te houden en goud te verzamelen.

16 World Gold Council, Central Bank Holdings.

Deze diversificatie krijgt steeds meer betekenis in een wereld vol conflicten en oorlogen. Zolang een land voornamelijk betalingen in dollars verricht of zijn reserves opbouwt in dollar-genoteerde activa, lopen ze risico op het opleggen van sancties door de Verenigde Staten. Rusland, dat deze situatie deels had voorzien, richtte zich het afgelopen decennium op het opbouwen van goudreserves en het verkleinen van zijn dollarreserves. Toen Rusland in 2022 Oekraïne binnenviel, werden de Russische reserves – die toen voornamelijk in euro’s werden aangehouden – door Amerikaanse en Europese autoriteiten bevroren. Rusland had niet verwacht dat zelfs haar euro-activa vergrendeld zouden worden. Vervolgens versnelde het land haar plannen om olie, gas en andere grondstoffen in Chinese yuan aan China te verkopen. Ook andere landen spreiden op vergelijkbare wijze hun betalings- en spaarmethoden.

Waarom blijft Saoedi-Arabië haar olie uitsluitend prijzen in Amerikaanse dollars en bouwt het actief Amerikaanse staatsobligaties op, terwijl China inmiddels al de grootste handelspartner is? En wat als de Verenigde Staten besluiten de reserves van Saoedi-Arabië te bevriezen? Waarom houdt China, ’s werelds grootste exporteur van gefabriceerde goederen, haar reserves vooral in Amerikaanse dollars aan? En waarom zou India hetzelfde doen?

Als een land het merendeel van haar reserves in de fiatvaluta van een ander land aanhoudt, verliest zij een deel van haar soevereiniteit. Die andere natie kan immers de spaartegoeden bevriezen. Fysieke bankbiljetten kunnen weliswaar niet bevroren worden, maar het is meestal onpraktisch om in grote hoeveelheden bankbiljetten aan te houden, omdat zij, in tegenstelling tot effecten, geen rente opleveren om de inflatie enigszins te compenseren. Daarom worden reserves doorgaans bewaard als deposito’s of als effecten die wel rente opbrengen – maar ook die kunnen door de beheerders van de nationale kasboeken worden bevroren. Overal ter wereld zetten invloedrijke landen geleidelijk in op het diversifiëren van hun reserves, het gebruik van goud als reserve en/of het opzetten van alternatieve betalingskanalen die niet afhankelijk zijn van Amerikaanse dollars of van financiële instellingen in New York. Dit stelt soevereine staten in staat om op eigen voorwaarden te sparen en te betalen binnen de wereldwijde economische omgeving.

Hoe het nieuwe wereldwijde financiële systeem er precies uit zal zien, valt nog te bezien. Eén ding staat echter vast: net als in de jaren 1860, 1940 en 1970 ondergaat het systeem in de jaren 2020 ingrijpende veranderingen.

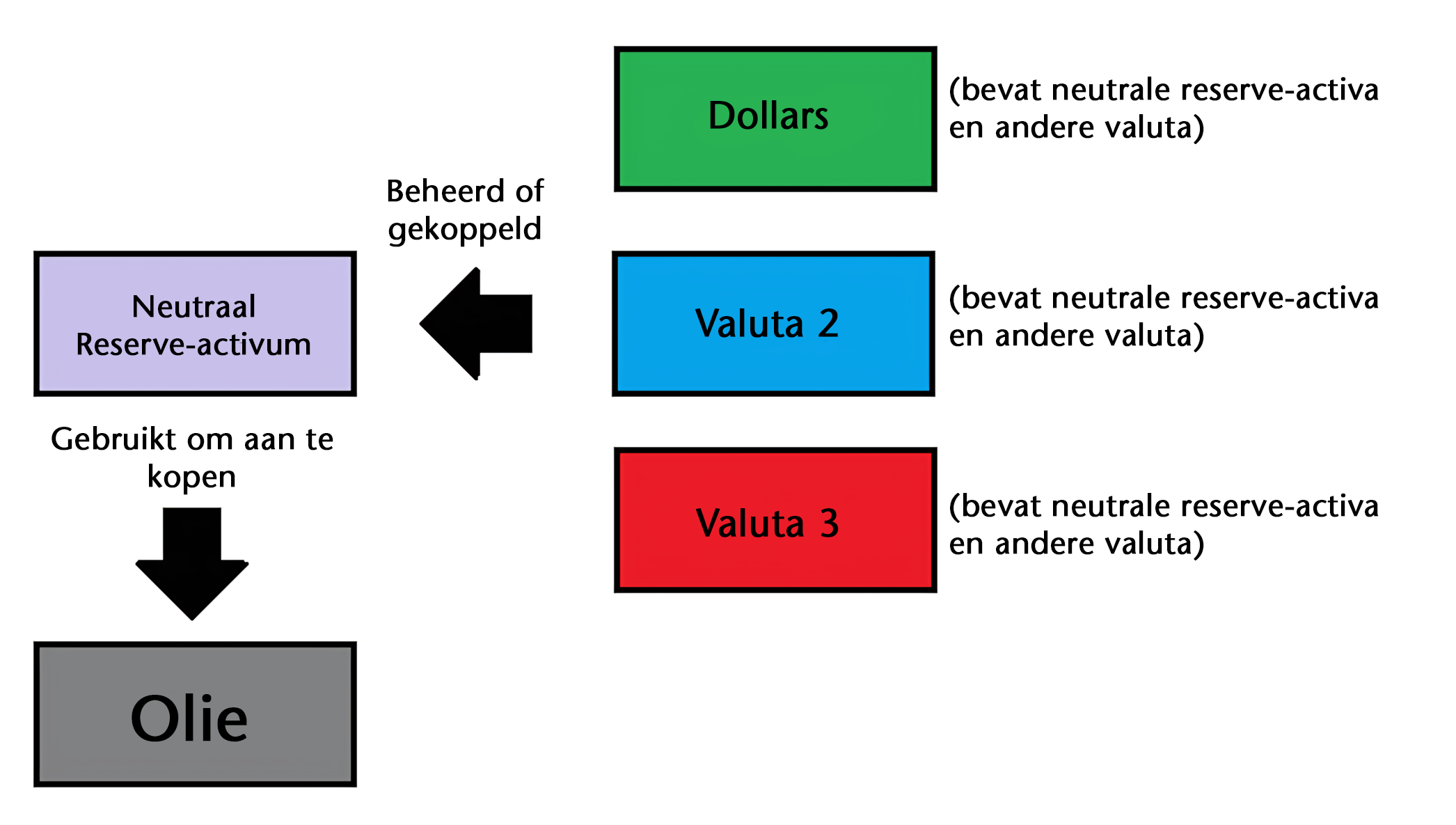

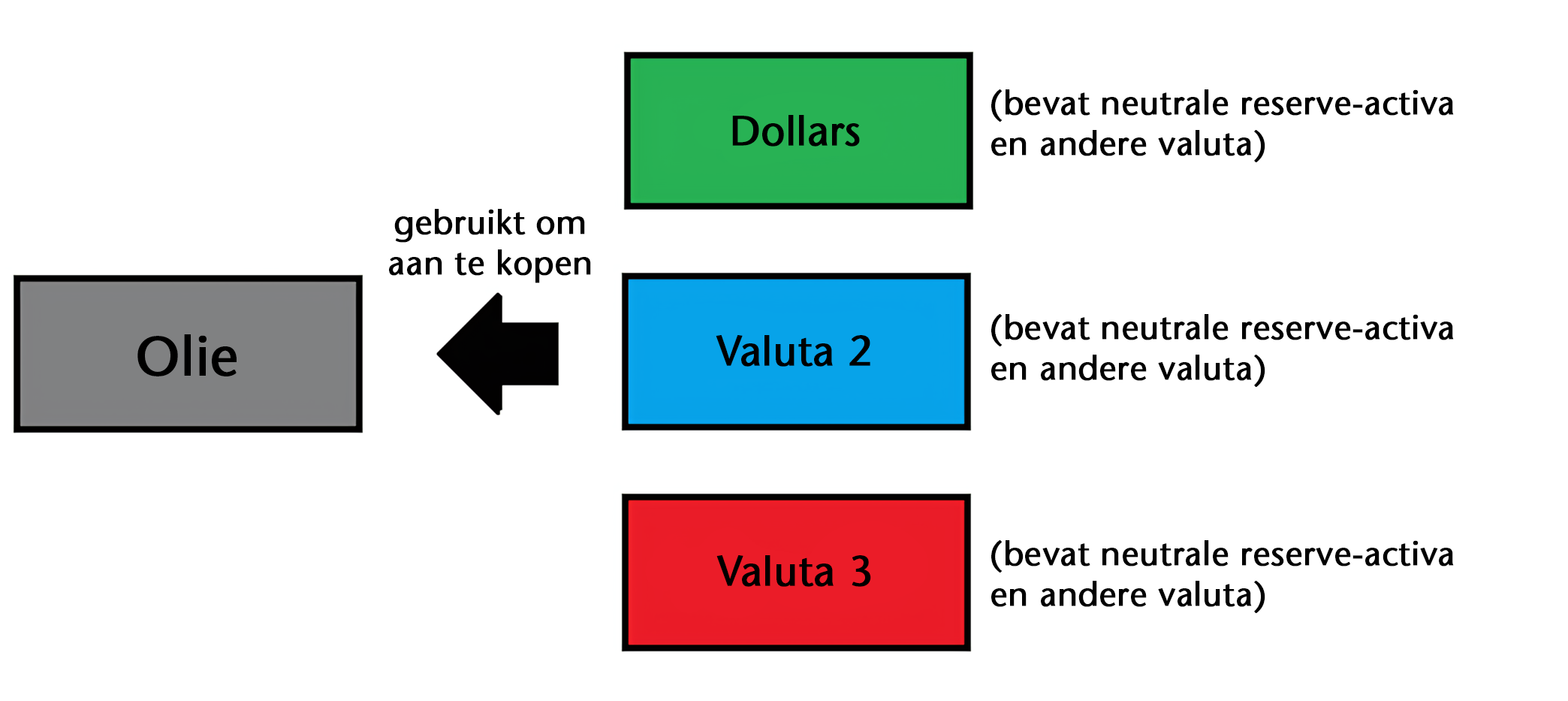

De afgelopen jaren hebben enkele grote valuta, zoals de Chinese yuan, de mogelijkheid gekregen om olie, gas en andere grondstoffen te kopen. De dollar blijft echter de meest gebruikte handelsmunt, al neemt zijn aandeel licht af. Landen diversifiëren geleidelijk hun reserves en betalingssystemen. Figuur 8.4 toont een vereenvoudigd voorbeeld van een multipolair reservemuntsysteem, vergelijkbaar met de diagrammen uit Hoofdstuk 11.

Als internationale overeenkomsten resulteren in supranationale valuta die door de deelnemers als reserves worden aangehouden – vergelijkbaar met het bancor-concept tot op zekere hoogte – of als activa zoals goud of bitcoin zowel als reserve als voor de eindafrekening in de internationale handel worden ingezet, dan zou het systeem op Figuur 8.5 lijken.